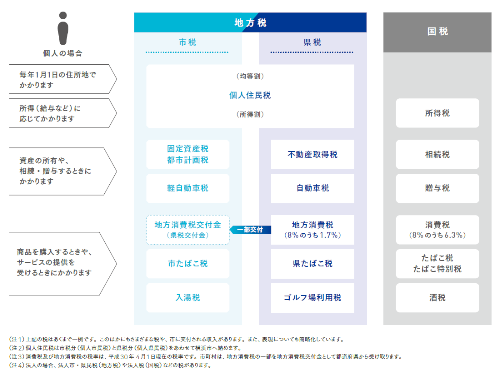

個人の市民税は、前年1年間の給与、商店経営による売上げ、アパート等の賃貸料、株式等の譲渡益などの所得に対して課される税であり、原則として1月1日現在の住所地で課税されます。

個人の所得に対して課する税は、国税では所得税があり、個人の市民税の税額計算の基本的な仕組みはこの所得税と同じですが、所得税は1年間の所得に対してその年に課税されるのに対し、個人の市民税は前年1年間の所得に対して課税されるなど異なる面もあります。

このような個人の市民税は、所得に応じて負担する所得割のほか、広く均等に負担する均等割があり、これらを併せて納めていただくものですが、いずれか一方だけを負担する場合もあります。(横浜市HP参)